Se trata de un periodo crucial tanto para los inversores como para las autoridades políticas.

Las tensiones geopolíticas, la elevada volatilidad del mercado y el endurecimiento de los bancos centrales a un ritmo más acelerado que hemos visto en las últimas décadas representan importantes escollos económicos que contribuyen a un entorno excepcionalmente incierto. Analizamos estos y otros factores en profundidad en nuestro Foro cíclico de septiembre en Newport Beach.

Llegamos a la conclusión de que los mercados desarrollados probablemente entrarán en recesión y que los elevados niveles de inflación persistirán. Los bancos centrales se hallan en una situación complicada, ya que deben lidiar con la inflación cuando el crecimiento está muy deteriorado.

En nuestra opinión, este panorama justifica un posicionamiento cauto y flexible en las carteras; sin embargo, el aumento de los rendimientos está incrementando el atractivo de la renta fija. Los inversores podrían obtener ingresos más sustanciales, al tiempo que refuerzan sus carteras en un contexto de volatilidad del mercado. Examinamos los argumentos a favor de los bonos —y analizamos otras clases de activos— en el apartado sobre repercusiones para la inversión que figura más adelante.

Mientras trabajábamos para estas y otras conclusiones, nos recordábamos el concepto de incertidumbre radical, donde la incertidumbre no se puede cuantificar por distribuciones estadísticas o resultados promedio ponderados por la probabilidad, sino que es insuperable y representa muchas incógnitas. " En consecuencia, aunque discutimos las previsiones puntuales de crecimiento e inflación, coincidimos en que el abanico de resultados posibles es especialmente amplio.

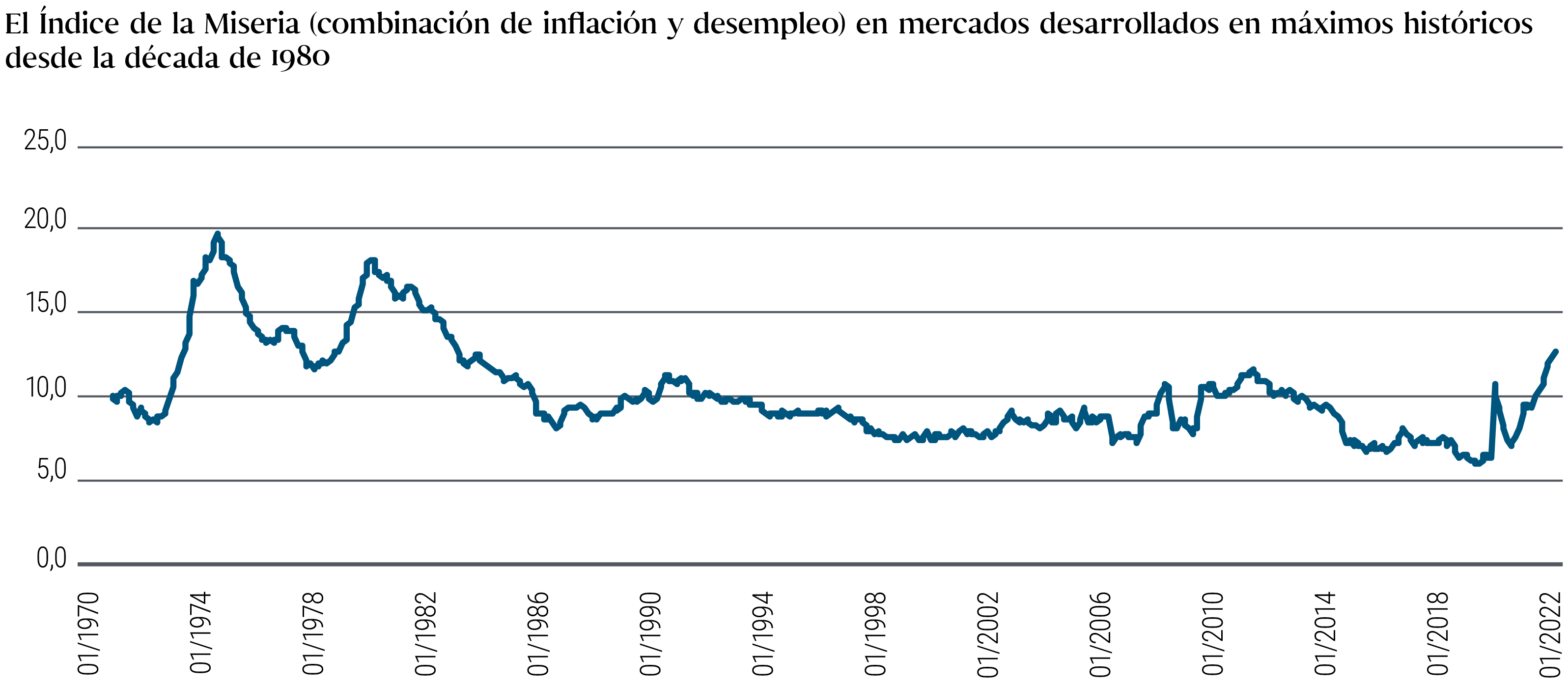

Sin embargo, hay una cosa de la que estamos seguros: Tomando prestado el índice de miseria de Arthur Okun (creado en la década de 1960), que suma las tasas de inflación y desempleo para caracterizar los resultados económicos, la miseria está aumentando para los bancos centrales y los responsables políticos (véase el gráfico 1).

Gráfico 1: Miseria macroeconómica (tasas de inflación y desempleo combinadas) en los mercados desarrollados a niveles máximos desde los años 80

Condiciones de partida

Para entender lo que esta miseria podría significar para las economías, los mercados y los inversores, es útil recordar las condiciones iniciales y la evolución reciente desde nuestro último Foro Cíclico de marzo. La guerra en Ucrania acababa de empezar, y aunque las perspectivas eran muy inciertas, elaboramos cinco conclusiones clave para el camino por delante. En primer lugar, la guerra fue un shock económico "anti-goldilocks", en el que la aceleración de la inflación estaría acompañada de un crecimiento real del PIB más lento (o incluso negativo). En segundo lugar, dada la repercusión en las cadenas de suministro, era probable que se produjera un crecimiento no lineal y respuestas a la inflación. En tercer lugar, la relativa dependencia de la Unión Europea (UE) de la energía rusa probablemente conllevaría mayores divergencias económicas en cuanto a regiones. Cuarto, las condiciones financieras se estrecharían, ya que era probable que los bancos centrales se centrasen en luchar contra la inflación en vez de apoyar el crecimiento. Y en quinto lugar, con los niveles de inflación y deuda pública ya elevados como consecuencia de la pandemia, la respuesta fiscal al choque sería probablemente limitada. (Consulte nuestras Perspectivas Cíclicas de marzo de 2022: “Anti-goldilocks")."

Desde entonces, el entorno macroeconómico ha evolucionado, por lo general, en consonancia con estas conclusiones. No obstante, las perturbaciones se han revelado mucho más pronunciadas en varios aspectos cruciales. Los trastornos económicos derivados de la guerra se han intensificado. Las sanciones occidentales y la respuesta de Rusia de limitar, e incluso más recientemente de interrumpir, el suministro de gas a Europa a través de varios gasoductos tendrán probablemente considerables repercusiones económicas. Las presiones inflacionarias parecen más enquistadas, no solo en Estados Unidos, sino en un conjunto de regiones. Y la voluntad de los bancos centrales por atajar la inflación se ha traducido en un endurecimiento de las condiciones financieras mucho más significativo (especialmente en Estados Unidos, debido a la fortaleza del dólar).

También se han producido algunos acontecimientos imprevistos desde marzo. El crecimiento chino se estancó inesperadamente, ya que diversas medidas para combatir el COVID-19 y un enfoque poco sistemático de la flexibilización de las políticas pesaron sobre la actividad. Las políticas fiscales en varias regiones son ahora más divergentes, ya que el Reino Unido y la zona euro están implementando medidas para dar un mayor apoyo a la demanda. De hecho, los esfuerzos por amortiguar el impacto del aumento de los precios de la energía en los consumidores y las empresas se han convertido en la principal prioridad política de estos gobiernos. En el Reino Unido, a finales de septiembre se anunció un amplio paquete fiscal que, entre otras cosas, reduciría los impuestos de forma generalizada y limitaría los costes energéticos de los hogares, lo que supondría aproximadamente entre un 4% y un 5% del PIB sólo en el primer año. Mientras tanto, varios países dentro de la zona euro también se han unido a este tipo de iniciativas expandiendo el gasto del gobierno limitando los costes de la energía, e implementando transferencias fiscales y subsidios en un esfuerzo por reducir los efectos negativos en los ingresos discrecionales de mayores costes energéticos. Recientemente, el gobierno alemán propuso un mecanismo para limitar los precios de la energía, cuyo coste se estima en un 5% del PIB. Sin embargo, para estar seguros, las cantidades de gasto agregadas en toda la zona del euro todavía no parecen acercarse al tamaño de lo que se está proponiendo en el Reino Unido.

Perspectivas: una creciente miseria macroeconómica

Estos acontecimientos supondrán un lastre para la economía mundial y, en nuestra opinión, son tres las repercusiones principales para las perspectivas del próximo periodo de 6 a 12 meses:

En nuestro reciente Foro cíclico trimestral —que, una vez más, se celebró principalmente de forma virtual—, los profesionales de inversión de PIMCO coincidieron inmediatamente en lo siguiente: la invasión rusa de Ucrania, las consiguientes sanciones impuestas y las fluctuaciones de los mercados de materias primas añaden una nueva dosis de incertidumbre a lo que eran ya unas perspectivas inciertas sobre la economía y los mercados financieros antes del estallido de esta guerra tan espantosa.

En un primer momento, consideramos pertinente recordar el principio de incertidumbre radical o knightiana, el cual ha sido un tema recurrente en las conversaciones de PIMCO a lo largo de los años. A diferencia del riesgo, que puede cuantificarse mediante la asignación de probabilidades a los resultados sobre la base de experiencias o análisis estadísticos, la incertidumbre no puede medirse y representa las «incertidumbres incognoscibles». Por lo tanto, en un entorno totalmente incierto, unas previsiones puntuales detalladas no resultan muy útiles a la hora de definir una estrategia de inversión. Así pues, nuestras conversaciones sobre las perspectivas macroeconómicas adquirieron un perfil de más alto nivel de lo habitual, al ser conscientes del amplio abanico de escenarios potenciales y de la posible falta de linealidad y cambios bruscos de régimen en la economía y los mercados financieros.

Pese a los numerosos interrogantes, formulamos cinco conclusiones principales con respecto a las perspectivas cíclicas para el próximo periodo de seis a doce meses que, en nuestra opinión, son las más importantes para los inversores en estos momentos. Analizaremos las consecuencias seculares a más largo plazo de la situación actual en nuestro próximo Foro secular en mayo.

1) La recesión es el escenario más probable; el desempleo aumentará

La recesión y las mayores tasas de desempleo en los grandes mercados desarrollados (MD), sobre todo en la zona euro y el Reino Unido, parecen bastante probables pese a los continuos esfuerzos de los gobiernos por apuntalar sus economías.

La agitación geopolítica ha alentado a Rusia a reducir enormemente, e incluso a interrumpir, el suministro de gas a Europa a través de varios gasoductos, la mayor fuente de importaciones de energía en Europa. Si bien la zona euro ha respondido con planes de racionamiento no obligatorios, mayores importaciones de gas procedentes del resto del mundo y medidas fiscales para repartir la carga, los ciudadanos europeos siguen afrontando precios récord del gas (y la amenaza de un racionamiento obligatorio en caso de que el invierno sea más frío de lo normal), lo que a su vez podía reducir los ingresos reales discrecionales, provocar que gran parte de la actividad manufacturera resulte antieconómica y elevar los costes en las cadenas de suministros mundiales.

Si bien los vínculos comerciales directos entre Rusia y otros grandes mercados no europeos son más limitados, las perturbaciones probablemente tendrán un efecto indirecto en el Reino Unido, Estados Unidos y otros MD, ya que la producción industrial europea y los intercambios comerciales se verán obstaculizados. El Reino Unido parece especialmente vulnerable, pese a los estímulos fiscales centrados en proteger a los hogares del aumento de los costes energéticos, sus estrechos lazos con Europa y una dependencia más general de las importaciones de energía y electricidad.

Como hemos aprendido de la pandemia, la escasez de pequeños componentes de valor añadido puede tener grandes efectos.

Entretanto, el PIB real de Estados Unidos también experimentará seguramente un periodo de modesta contracción, lo que empujará el desempleo por encima de algunas estimaciones de la tasa NAIRU (tasa de desempleo no aceleradora de la tasa de inflación, que ronda el 4% según la Oficina Presupuestaria del Congreso). La robusta producción de energía nacional permite a Estados Unidos aislarse en cierto modo de la crisis energética que azota a Europa y el Reino Unido. No obstante, los deteriorados flujos comerciales europeos y las perturbaciones en las cadenas de suministro tienen un efecto estanflacionario que probablemente supondrá un lastre para la economía estadounidense. Estados Unidos está lidiando además con uno de los endurecimientos de las condiciones financieras más acelerados desde la crisis financiera de 2008, un deterioro del sentimiento de tanto consumidores y empresas y una elevada incertidumbre; todos estos factores incrementan el riesgo de un aterrizaje más brusco para la economía estadounidense. Aunque solo el 3% de las aportaciones para el conjunto de bienes y servicios consumidos en Estados Unidos proceden de Europa (según los datos sobre comercio de productos de valor añadido de la OCDE de febrero de 2021), la pandemia ha demostrado cómo la escasez de pequeños componentes de valor añadido puede tener grandes consecuencias en las cadenas de suministro. La vulnerabilidad del sector químico alemán, de crucial relevancia para un abanico de productos como fertilizantes, componentes industriales y automóviles, resulta especialmente preocupante. Se prevé que todas estas perturbaciones lastren la rentabilidad corporativa, limiten la inversión y, en última instancia, catapulten la tasa de desempleo estadounidense.

Por último, aunque no anticipamos una recesión en China, sí observamos algunos riesgos bajistas para el crecimiento real derivados por la implementación de políticas de «covid cero» del país y la recesión en el sector inmobiliario. Las menores exportaciones a Estados Unidos, Europa y otras economías desarrolladas también deberían suponer un importante obstáculo para las autoridades políticas chinas en su esfuerzo por mantener los objetivos de crecimiento fijados, a pesar del cierto aumento de los flujos comerciales con Rusia.

Pese a estas perspectivas complicadas, nuestra previsión central apunta a recesiones relativamente poco profundas en los principales MD, dado que 1) los balances de los hogares y del sector privado han mantenido su fortaleza, en términos medios; 2) las restricciones de deuda son menos vinculantes en entornos inflacionarios; y 3) hasta la fecha, el rápido endurecimiento de las condiciones financieras no se ha traducido en tensiones en el sistema bancario o el mercado de financiación. Ahora bien, el reciente endurecimiento de las condiciones financieras mundiales tras los anuncios fiscales en el Reino Unido sirve como recordatorio de los vínculos entre las economías reales y los mercados financieros, así como de los riesgos de que una convulsión en el mercado financiero pueda desembocar en recesiones más graves en los principales MD.

2) La inflación se resiste a bajar

Las tasas de inflación subyacente que superan los objetivos de los bancos centrales parecen ahora más enquistadas y, aunque la inflación general podría acabar moderándose de manera significativa durante nuestro horizonte cíclico, ahora parece que tardará más tiempo en hacerlo.

Los consumidores probablemente sentirán el golpe de los elevados precios de la energía y electricidad en diferentes grados en la zona euro y el Reino Unido, ya que los gobiernos tratan de mitigar e incluso poner un tope al traslado de los precios mayoristas a los usuarios finales. La relajación de los precios mundiales del petróleo podría ayudar a reducir la inflación general en el resto del planeta, como en Estados Unidos, Canadá y Australia. Desde luego, anticipamos una significativa moderación de la inflación general en la mayor parte de las regiones en nuestro horizonte cíclico. No obstante, parte de esa moderación prevista se basa en una hipótesis técnica, puesto que utilizamos las curvas de futuros de energía para pronosticar la inflación de la energía. Como la mayoría de las previsiones, las perspectivas sobre los precios energéticos a escala mundial parecen estar rodeadas de una mayor incertidumbre de lo normal, dado que las recesiones de los MD podrían coincidir con las restricciones de suministro procedentes no solo de la guerra en Ucrania, sino también de la transición mundial desde fuentes de energía contaminantes a no contaminantes.

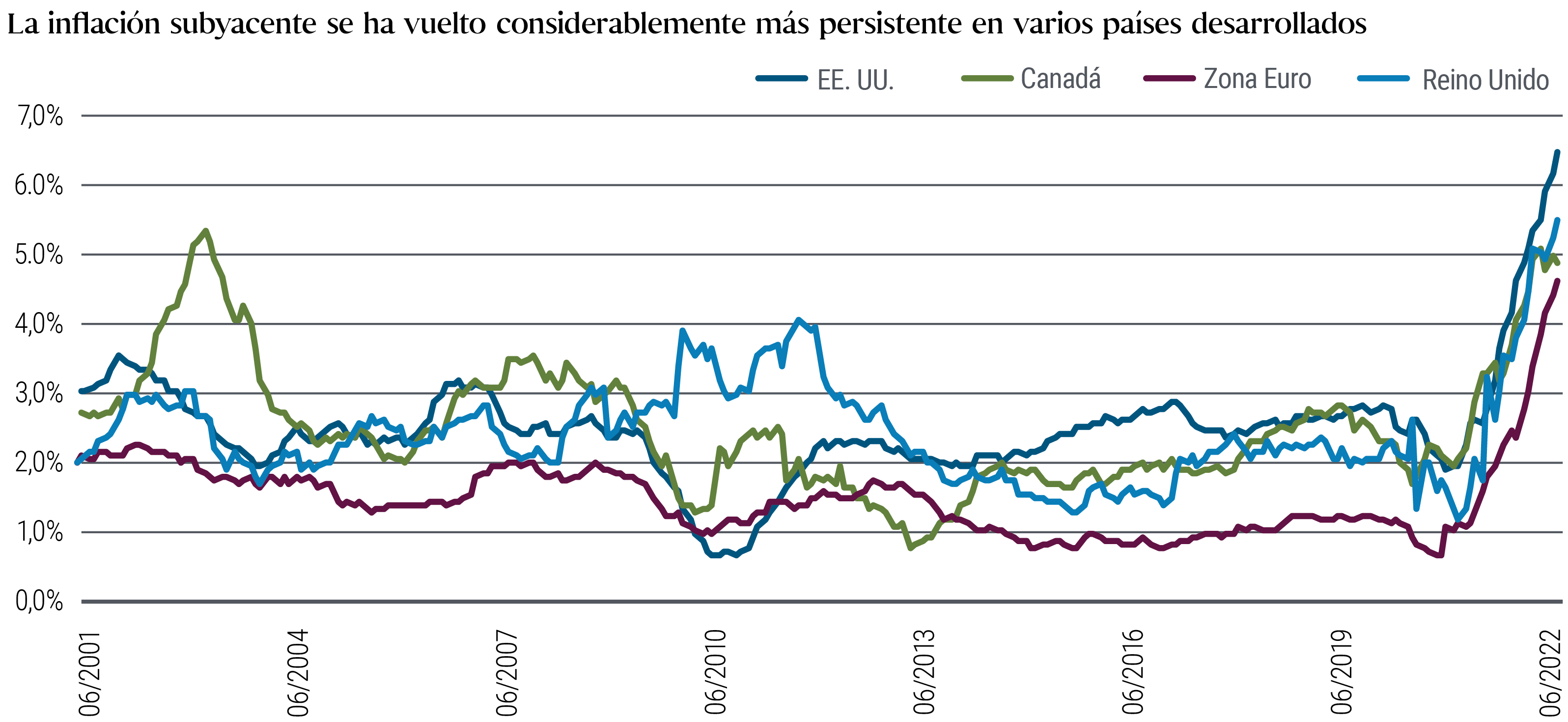

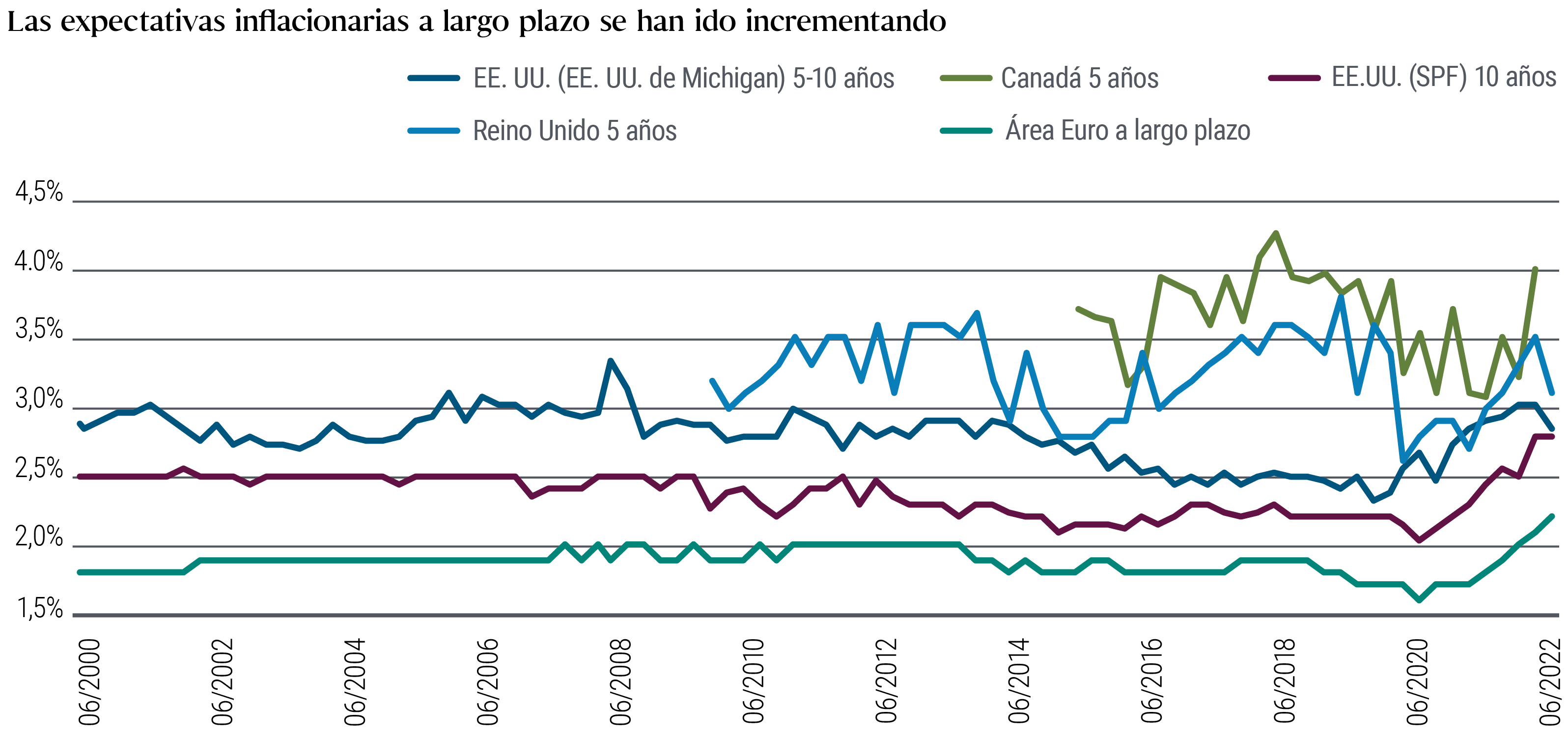

Y más importante aún, la elevada inflación subyacente empieza a parecer más enquistada. El repunte de la inflación ya no solo se limita a las categorías afectadas por las perturbaciones mundiales en la producción de bienes ligadas a la pandemia, sino que afecta también a los componentes de la cesta de precios que suelen revelar un carácter más cíclico, como el alojamiento y los servicios. En efecto, los datos de inflación persistente (o «pegajosa» en la jerga financiera anglosajona) se han acelerado en general en los principales MD, sobre todo en Estados Unidos (véase el gráfico 2). Además, las medidas de las expectativas de inflación a largo plazo han sido generalmente más altas en los últimos dos años (véase el gráfico 3), mientras que las bajas tasas de desempleo han impulsado los salarios. Este es precisamente el caso de Estados Unidos, donde las presiones salariales han pasado de limitarse a los sectores de servicios de reducidas cualificaciones y bajos salarios hasta abarcar todo un abanico de sectores, profesiones y niveles de cualificación.

Si bien nuestro escenario central sugiere que la inflación tardará más tiempo en descender de lo que los bancos centrales habían esperado últimamente, los riesgos bajistas para las perspectivas de crecimiento real también apuntan a una incertidumbre inflacionaria más elevada de lo habitual y a una posibilidad no muy remota de una crisis desinflacionaria más pronunciada.

Gráfico 2: La inflación subyacente resulta mucho más enquistada, o «pegajosa», en varios mercados desarrollados

Figura 3: Las expectativas de inflación a largo plazo han sido generalmente más altas

Tal vez lo más preocupante para los bancos centrales sea que la inflación elevada y en aumento se ha producido en un contexto de esfuerzos seculares para aumentar la resiliencia de las cadenas de suministro y la transición a fuentes de energía verde (véase nuestra publicación de junio de 2022 Perspectivas Seculares: "En busca de resiliencia"). A la larga, los precios más altos deberían constituir un fuerte incentivo para la innovación, pero las implicaciones cíclicas son unos costes más elevados que tienden a impedir que la inflación de los precios al consumo vuelva a niveles inferiores, anteriores a la pandemia.

3) Política monetaria: un mayor endurecimiento durante más tiempo

La combinación de una tasa de desempleo más elevada y una inflación obstinadamente por encima del objetivo ha situado a los bancos centrales en una posición espinosa, pero sus intervenciones hasta la fecha sugieren que están firmemente decididos a reducir la inflación. El riesgo de que una mayor inflación contribuya a un aumento de las expectativas de inflación y así sucesivamente parece más pronunciado en el contexto de unas tendencias inflacionarias más persistentes que unas meras perturbaciones de la oferta relacionadas con la pandemia. Y dado que la inflación está adquiriendo un carácter más generalizado, resulta mucho menos clara la posibilidad de que la inflación acabe moderándose por sí sola sin un endurecimiento monetario adicional que sitúe los tipos de interés reales por encima de sus niveles neutrales. Hasta la fecha, los tipos de interés han permanecido en cotas reducidas, a pesar del endurecimiento general de las condiciones financieras, lo que justificaría nuevas subidas de los tipos nominales.

El Banco Central Europeo (BCE) afrontará a buen seguro el dilema más difícil entre empleo e inflación, aunque oficialmente solo tiene como mandato la estabilidad de precios. De entre las principales economías, la zona euro es la más perjudicada por el estallido de la guerra en Ucrania y las sanciones a Rusia, y probablemente sufrirá la mayor contracción del PIB. No obstante, dada la escasa probabilidad de que las sanciones occidentales (y las interrupciones en el suministro energético por parte de Rusia) vayan a desaparecer en un futuro cercano, el BCE seguramente tendrá que orientar la política monetaria hacia una restricción de la demanda para hacer frente a estas nuevas limitaciones en la oferta. Cierto, las estimaciones europeas del tipo de interés real neutral lo sitúan muy por debajo de otros mercados desarrollados, lo que sugiere que el BCE lo tendrá más fácil para pasar a una política monetaria de corte restrictivo.

La Reserva Federal, el Banco de Inglaterra (BoE), el Banco de Canadá (BoC) y los bancos centrales de otros MD afrontan dilemas parecidos. Sin embargo, dado que la inflación se sitúa muy por encima de sus objetivos a largo plazo, la subida de tipos será probablemente la medida que adopten las autoridades políticas en su esfuerzo por lograr una postura restrictiva (sobre todo en el Reino Unido, donde prevemos que el BoE ajuste la política monetaria para contrarrestar las recientes medidas fiscales) para luego mantener los tipos inalterados hasta que la inflación descienda significativamente hacia el objetivo. En Estados Unidos, anticipamos que la Fed aumentará su tipo oficial hasta el rango del 4,5%–5% y luego hará una pausa para evaluar el impacto del endurecimiento en la economía (al reconocer que la política monetaria afecta a la economía con desfases prolongados y variables).

La magnitud de las subidas de tipos en los MD para proporcionar unas condiciones financieras lo suficientemente restrictivas dependerá de la sensibilidad de las respectivas economías a los tipos de interés. Si nos atenemos a la reciente evolución del mercado de la vivienda, los bancos centrales de Canadá, Australia y Nueva Zelanda podrían alcanzar un punto en el que hacer una pausa antes que Estados Unidos y, especialmente, el Reino Unido. En este país, como consecuencia de la anunciada expansión fiscal, el destino final del tipo oficial del BoE podría ser muy superior al de otros bancos centrales de los MD, a pesar de que el BoE ha optado recientemente por dejar de lado la reducción del balance para volver a ampliarlo con el fin de mitigar los riesgos sistémicos para el sistema de pensiones británico procedente del rápido movimiento de los tipos de interés a más largo plazo.

Con una inflación que se sitúa muy por encima de los objetivos a largo plazo, es probable que sean apropiadas nuevas subidas de tipos, ya que los responsables de la política económica tratan de lograr una postura restrictiva.

El Banco de Japón (BoJ) representa una excepción en estas previsiones, puesto que la inflación en Japón se ha mantenido sorprendentemente modesta hasta la fecha. Si la dinámica inflacionaria de Japón acaba siguiendo la estela de sus homólogos internacionales, prevemos que el BoJ adapte su política en consecuencia. No obstante, por ahora, dada la continua atonía de las presiones salariales, el BoJ probablemente seguirá centrándose en estabilizar las expectativas de inflación niponas, que se han adaptado a unos niveles de inflación persistentemente por debajo del objetivo durante muchos años.

No hace falta decir que estas perspectivas sobre la política monetaria también conllevan el riesgo de un aterrizaje brusco. Si bien nuestro escenario central sugiere una recesión superficial, el riesgo de convulsiones o «accidentes» en los mercados financieros o de interrupciones repentinas en los mercados de deuda será más elevado en un entorno en el que los bancos centrales, provistos de contundentes herramientas de tipos de interés y balances, se verán obligados a ralentizar la demanda. Estos efectos secundarios resultan difíciles de predecir, puesto que los vínculos sistemáticos en los mercados financieros solo resultan obvios con posterioridad, cuando los mercados ya se encuentran bajo presión.

La próxima recesión: poco profunda pero más duradera

Aunque nuestra hipótesis central sugiere que los MD afrontarán recesiones poco profundas, también prevemos que el crecimiento no repuntará con rapidez hasta alcanzar un ritmo superior a la tendencia. Dado que la inflación se sitúa muy por encima de los objetivos de los bancos centrales, y los déficits presupuestarios y el nivel de endeudamiento pospandémicos son ahora significativamente más elevados, la respuesta fiscal será menos enérgica, lo que a su vez se traducirá en un crecimiento lento y por debajo de la tendencia durante un tiempo después del periodo de contracción. El índice de miseria, incluso cuando alcance su punto álgido, podría tardar algún tiempo en llegar a un nivel más favorable, puesto que el descenso de la inflación se verá contrarrestado por el aumento del desempleo.

Si bien anticipamos que las medidas de relajación fiscal en Europa y el Reino Unido amortiguarán el golpe en sus economías en un contexto de recesión, probablemente serán insuficientes para evitar la recesión, en vista de la probable respuesta de los bancos centrales a las nuevas presiones inflacionarias, ni lograrán impulsar el crecimiento hasta un nivel superior a la tendencia con posterioridad. Mientras tanto, en Estados Unidos solo parece probable un apoyo fiscal adicional muy reducido a corto plazo, dadas las preocupaciones de ambos partidos políticos por la elevada inflación.

Estas perspectivas fiscales, combinadas con la postura restrictiva de los bancos centrales, no resultan especialmente favorables para el crecimiento cíclico. . La crisis sanitaria ilustró, sin lugar a dudas, que la inflación no es solo un fenómeno monetario, sino también fiscal.