Perspectivas en la asignación de activos

Esperamos que la próxima década será muy diferente a la anterior.

Tal y como PIMCO exponía en sus recientes Perspectivas seculares, «La era de la transformación», creemos que varias tendencias seculares —entre las que se incluyen la innovación tecnológica, las iniciativas verdes energía y unas políticas socioeconómicas más inclusivas— provocarán tanto perturbaciones como atractivas oportunidades de inversión. Esto tiene algunas consecuencias importantes para las carteras multiactivos, ya que los riesgos y las oportunidades que ofrece este nuevo paradigma representan un terreno abonado para la gestión activa.

De cara a 2022, nuestro escenario base sugiere un entorno macroeconómico mundial optimista. Según nuestras previsiones, el crecimiento será positivo y la inflación se mantendrá en niveles elevados a corto plazo, para luego moderarse conforme avanza el año 2022; no obstante, resulta difícil estimar con un elevado grado de convicción cuándo se producirá dicha moderación, aunque existen riesgos al alza para nuestras previsiones. Con todo, creemos que los activos de riesgo, como la renta variable o el crédito, ofrecerán rentabilidades positivas el próximo año. Sin embargo, como señalamos en nuestras perspectivas de mitad de año, anticipamos una mayor dispersión de las rentabilidades a nivel sectorial y geográfico. Este aumento de la dispersión de las rentabilidades es característico de los periodos de mitad de ciclo, si bien consideramos que las tendencias de transformación seculares antes mencionadas podrían amplificar los resultados.

¿Quiénes serán los «ganadores» y los «perdedores» en este nuevo ciclo? Y más importante aún, ¿cómo pueden identificar los inversores estas oportunidades para generar rentabilidades? Este informe explora algunos cambios fundamentales que se están produciendo en la economía y que, en nuestra opinión, repercutirán en el crecimiento y la inflación, aunque también crearán claras oportunidades de inversión en algunos sectores y regiones. En concreto, examinamos las tendencias en el mercado de trabajo, la tecnología, el transporte y la energía.

Un mercado de trabajo en constante evolución

Los inversores están lidiando con los efectos estructurales de la pandemia en la economía mundial. Esto resulta especialmente destacable en el mercado de trabajo, donde una serie de factores temporales y otros más persistentes se han traducido en una escasez de mano de obra. Entre las limitaciones a corto plazo que han ejercido presión sobre la oferta de trabajo en 2021 se incluyen los continuos temores en torno por COVID-19, el apoyo gubernamental y los mayores desafíos relacionados con el cuidado de niños. Estas limitaciones deberían ser la primeras en aliviarse si las vacunas siguen demostrando su eficacia, los efectos económicos de las variantes del coronavirus se gestionan adecuadamente, las escuelas permanecen abiertas y se obtienen pruebas de que la retirada de los subsidios por desempleo está alentando el retorno de los trabajadores al mercado de trabajo. A medio plazo, las restricciones en materia de inmigración probablemente harán mella en las perspectivas.

La pandemia ha desencadenado cambios estructurales en el mercado de trabajo.

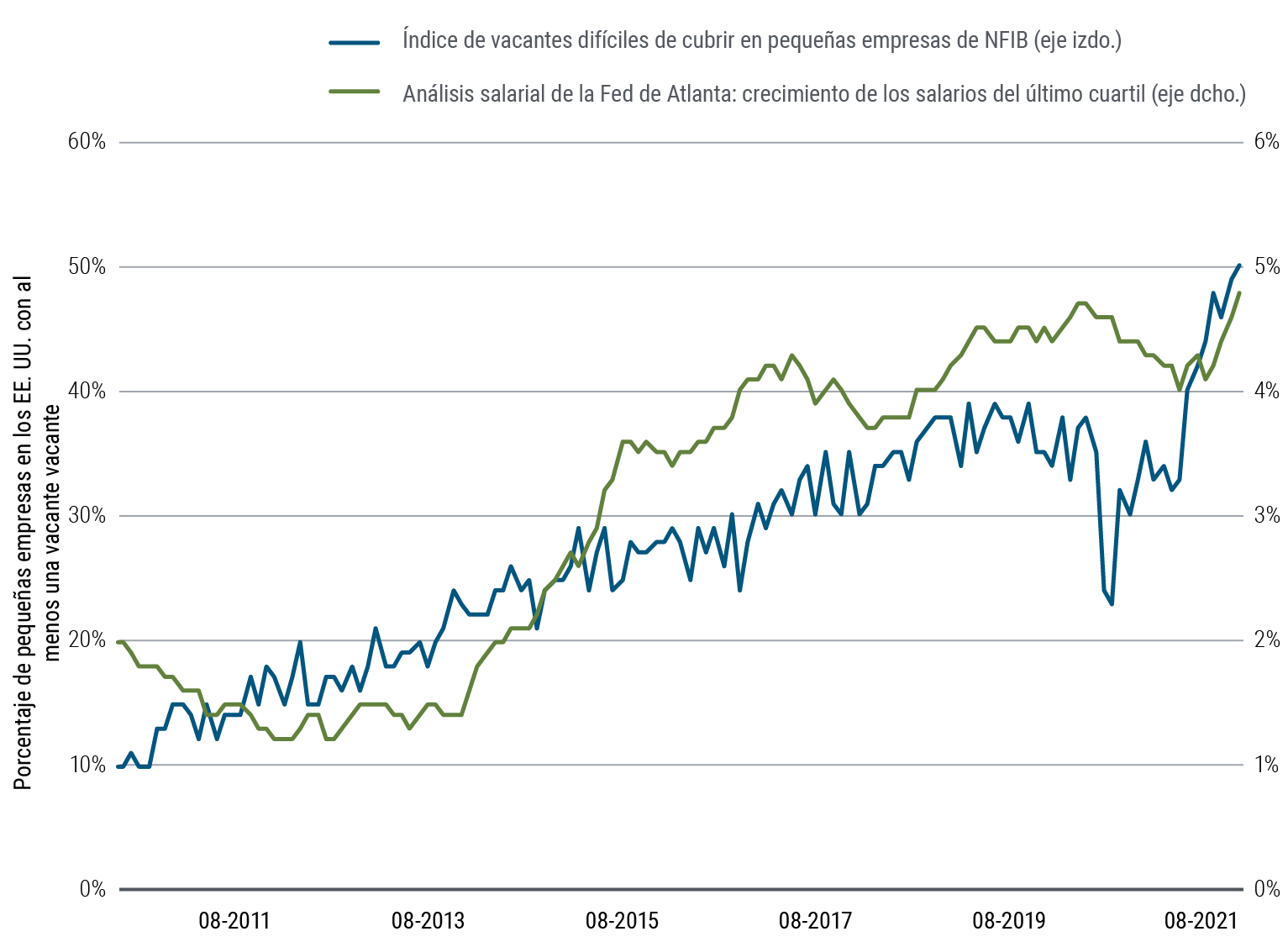

Muchas de estas dificultades a corto plazo deberían mitigarse con el paso del tiempo, aunque los cambios de índole más estructural en el mercado de trabajo podrían suponer desafíos duraderos o permanentes para las compañías y las economías. La mayor parte de las jubilaciones anticipadas probablemente no darán marcha atrás, mientras que los cambios de estilo de vida y comportamiento tras un año de cuarentena podrían afianzarse. La pandemia también desencadenó flujos migratorios internos, lo que a su vez exacerbó los desajustes de cualificaciones necesarias que ya empezaban a observarse como consecuencia del cambio en la demanda de los consumidores. Pese al aumento de los salarios en los sectores afectados, las empresas siguen atravesando dificultades para cubrir vacantes (véase el gráfico 1), lo que se ha traducido en el cierre de algunos negocios en los sectores más perjudicados, como los restaurantes. Dado que la participación laboral ha repuntado en gran medida en el grupo de 16–24 añossin que veamos señales de recuperación en el grupo de más de 55 años, estos factores estructurales podrían haber llegado para quedarse. Al percibir una ventaja generacional en el poder de negociación, los trabajadores de todo el mundo están exigiendo mayores salarios y mejores condiciones. Esto sugiere un riesgo para nuestra previsión de que la inflación se moderará en algún momento en 2022.

Gráfico 1: Escasez de mano de obra e inflación salarial en Estados Unidos

Gráfico 1

Aceleración tecnológica y escasez de chips

La crisis de coronavirus ha expuesto la fragilidad de las cadenas de suministro mundiales, así como los desajustes a más largo plazo causados por la actual transformación digital. El sector de semiconductores se ha situado en el centro de esta transformación, y tanto los factores relacionados con COVID-19 a corto plazo, como los factores estructurales a largo plazo están provocando desequilibrios. La demanda de chips se disparó, como consecuencia del gran aumento de las compras de productos electrónicos durante los confinamientos. Mientras tanto, la oferta se vio enormemente limitada por obstáculos en la producción, como la escasez de mano de obra, los fenómenos meteorológicos y la ralentización de la oferta provocada por la COVID-19. En los próximos seis a nueve meses, prevemos una atenuación de las presiones sobre las cadenas de suministro de chips, puesto que la producción y la utilización de la capacidad parecen haber regresado a sus niveles habituales.

Identificamos oportunidades en el sector de los semiconductores debido a la creciente demanda y la limitada capacidad de producción de chips.

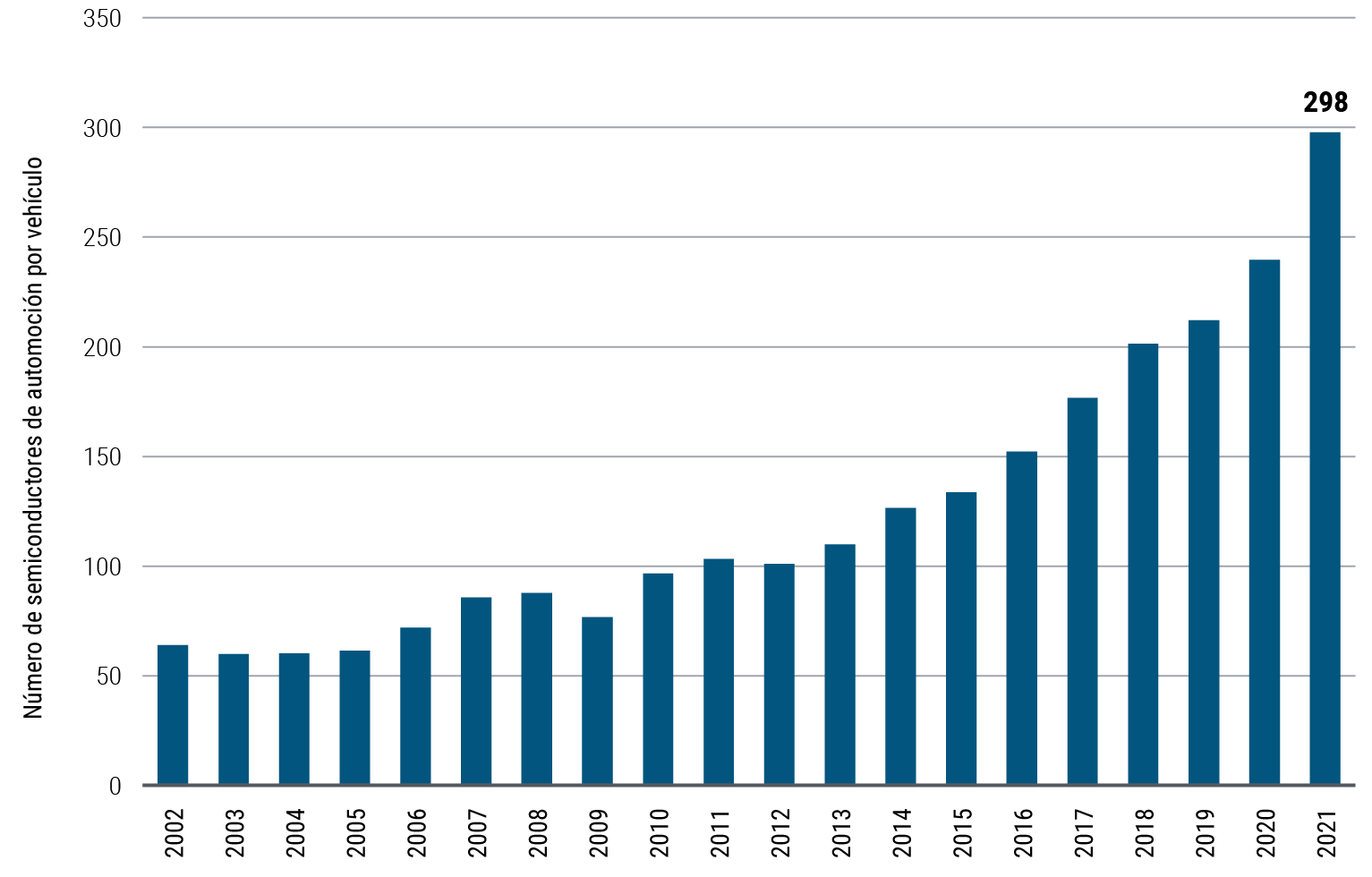

No obstante, la estructura del sector de semiconductores ya parecía frágil antes del estallido de la pandemia. El ritmo exponencial al que la gente ha adquirido nuevos coches (incluidos los vehículos eléctricos), nuevos teléfonos (5G) y otros dispositivos conectados ha propiciado una enorme demanda que muchos líderes sectoriales y observadores habían subestimado. La gráfico 2, por ejemplo, pone de manifiesto el importante aumento del número medio de semiconductores en los vehículos nuevos. Dejando a un lado los desafíos de la pandemia, anticipamos que la demanda seguirá acelerándose a un ritmo saludable, al tiempo que la capacidad adicional de producción de chips aumentará a una menor velocidad. La mayor empresa del mundo comparte esta visión de un mercado tensionado endémico debido a la creciente demanda derivada de nuevas aplicaciones, como la energía verde, el metaverso y la automatización. En nuestra opinión, el mercado no descuenta adecuadamente los cambios que, según nuestras previsiones, se producirán en los próximos años. Creemos que las compañías que operan en todos los eslabones de la cadena de suministro de semiconductores cosecharán rentabilidades diferenciales.

Gráfico 2: El promedio de semiconductores en los nuevos vehículos va en aumento

Gráfico 2

Volatilidad del transporte

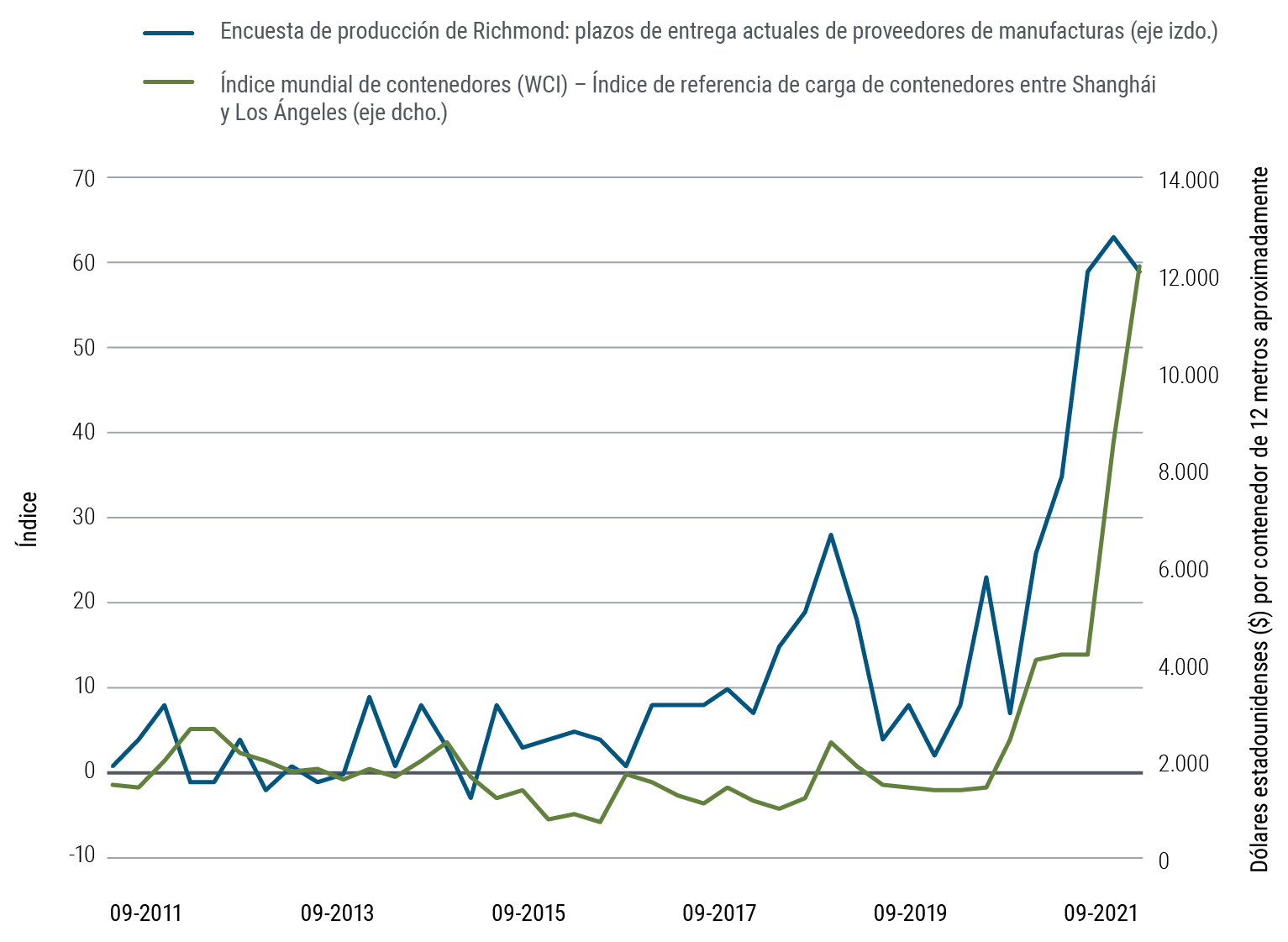

El equilibrio entre la oferta y la demanda también se ha visto perjudicado por los problemas de transporte. La reorientación del gasto de los consumidores de servicios a bienes durante los confinamientos provocó un notorio aumento de la demanda (con un volumen de tráfico en la ruta transpacífica que superaba en un 28% los niveles prepandémicos). La propagación del coronavirus conllevó la congestión de numerosas rutas, con incidentes a escala mundial, como puso en evidencia el ampliamente difundido bloqueo del canal de Suez. Las políticas de «tolerancia cero» frente al coronavirus en China y varias catástrofes climáticas causaron graves perturbaciones, ya que las mayores terminales de transporte del mundo se vieron obligadas a cerrar. Estos acontecimientos coincidieron con, y exacerbaron, los cuellos de botella en el transporte. A su vez, esto provocó un incremento sin precedentes de las tarifas de flete, que se multiplicaron por diez desde Shanghái a Los Ángeles (véase el gráfico 3).

Gráfico 3: Aumento considerable de las tarifas de flete y de los plazos de entrega («lead time») de los proveedores estadounidenses en 2021

Gráfico 3

Esperamos que la congestión comience a reducirse este invierno, sobre todo después del periodo del Nuevo Año chino, cuando los reducidos niveles de exportación estacionales alivien parte de la presión. Ahora bien, las sólidas tendencias seculares deberían seguir respaldando la demanda de bienes. Además, la transición ecológica exigirá una sólida inversión de capital («capex») en infraestructuras, siempre que la preferencia por las compras en línea —más intensivas en importaciones y centradas en Asia— continúe. En consecuencia, consideramos que la presión sobre las tarifas de flete y los plazos de envío solo se reducirá de manera paulatina, y prevemos que el mercado se normalizará y equilibrará en torno a 2023, lo que beneficiará aún más a las compañías de transporte mundial.

Energía

En muchos sentidos, el año 2021 ha resultado muy propicio para los mercados de energía. Los fenómenos meteorológicos —el ciclón Ida, sequías generalizadas, vientos inusualmente suaves en Europa—, junto con la reducción de las actividades mineras de carbón en China, han conllevado un aumento de los precios energéticos. En Europa, los desorbitados precios de gas natural han dado lugar a un continente dependiente del suministro de Rusia y a merced de las inclemencias meteorológicas. Un invierno frío podría traducirse en una mayor destrucción de la demanda, sobre todo en los sectores con elevadas necesidades de energía, lo que amenaza con provocar una subida de los precios de otros productos, como los metales y los fertilizantes. Además, el aumento de dos dígitos en las facturas de calefacción podría hacer mella en la confianza de los consumidores y el gasto discrecional. La reacción a la crisis energética tendrá, a buen seguro, graves consecuencias en el entorno de inversión. Hasta la fecha, la reacción general de los países importadores de energía ha sido apostar por las energías renovables para reducir la dependencia energética y, en consecuencia, la mayoría de ellos han recortado costes de manera sustancial. Por lo tanto, deberíamos asistir a una aceleración de las inversiones en energías renovables, sobre todo porque los plazos de ejecución pueden ser muy reducidos en los proyectos solares y eólicos (de 3 a 12 meses) y existen abundantes oportunidades al alcance de la mano en China, la India y Europa meridional.

Los riesgos macroeconómicos, tanto alcistas como bajistas, resaltan la importancia de llevar a cabo una cuidadosa selección entre las diferentes clases de activos y dentro de ellas.

Implicación para las carteras multiactivos

El modelo factorial dinámico de PIMCO confirma nuestra visión de que la economía se halla a mitad de ciclo. Ahora bien, dadas las valoraciones más exigentes, los activos de riesgo son más vulnerables a perturbaciones exógenas y errores de política.

En nuestra opinión, el riesgo de que se produzcan errores de política es ahora más elevado, a medida que se retiran los estímulos monetarios y fiscales y las autoridades planean un relevo del crecimiento al sector privado. Esto puede crear «colas más gruesas» (resultados positivos y negativos más divergentes). En la cola izquierda, la inflación resulta más persistente, lo que obliga a los bancos centrales a endurecer sus políticas antes de lo previsto y esto obstaculiza el crecimiento económico de los países sumamente endeudados. En la cola derecha, una elevada tasa de ahorro privado ofrece la posibilidad de respaldar el consumo, mientras que la presión a favor de las infraestructuras físicas puede impulsar la inversión y la productividad, lo que genera un círculo virtuoso que probablemente alentará el crecimiento económico. Este escenario de colas gruesas subraya la importancia de ser

selectivos —entre clases de activos y dentro de ellas— y la capacidad para adaptarse a los cambios en el entorno macroeconómico.

En cuanto al posicionamiento de la cartera, de cara a 2022, seguimos mostrando una visión positiva en renta variable. En consonancia con nuestras perspectivas seculares, anticipamos una considerable diferenciación a escala regional y sectorial en el futuro, lo que justifica la adopción de un enfoque más selectivo y dinámico. Nos centramos en el valor relativo entre regiones y sectores, así como en mantener suficiente flexibilidad para añadir riesgo a ámbitos de elevada convicción conforme la volatilidad en el mercado ofrezca oportunidades.

En mercados desarrollados, seguimos sobreponderando la renta variable estadounidense, en concreto los sectores de crecimiento cíclico. También contamos con exposición a renta variable japonesa, que suele contar con un colchón de valoración, así como mostrar sensibilidad con respecto al crecimiento cíclico. En nuestra opinión, la renta variable europea afronta mayores desafíos; en efecto, la combinación de una composición sectorial desfavorable, presiones sobre los precios energéticos y una creciente inquietud en torno a las perspectivas de la pandemia durante los meses de invierno constituye un significativo riesgo bajista para los mercados europeos a corto plazo.

En renta variable, preferimos en general, las tendencias seculares de crecimiento, como digitalización y sostenibilidad.

En emergentes, seguimos mostrando optimismo en relación con determinadas exposiciones dentro de Asia. Al mismo tiempo, continuamos vigilando de cerca la evolución regulstoria en China y las cambiantes tensiones geopolíticas en la región. Seguimos manteniendo na sobreponderación en Asia, con énfasis en las tecnologías de hardware que desempeñarán una función fundamental en el crecimiento regional y mundial.

Desde una perspectiva sectorial, mostramos preferencia por las tendencias de crecimiento secular, como la digitalización y la sostenibilidad. En concreto, consideramos que los fabricantes de semiconductores, los proveedores de equipos de automatización para fábricas y los proveedores de soluciones de movilidad y energía ecológicas resultarán favorecidos, y prevemos que estos sectores representarán una parte importante de nuestras carteras. Complementamos este posicionamiento con posiciones que se beneficiarán de un entorno más inflacionario; compañías que, en nuestra opinión, cuentan con elevadas barrera de entrada y un sólido poder de fijación de precios y que pueden sacar partido de la inflación mediante la subida de precios, como las empresas de transporte mundiales.

Por lo que respecta a otras clases de activos, nuestras visión sobre tipos de interés, crédito y divisas presentan más matices en esta fase del ciclo. Prevemos que los rendimientos de la deuda pública tenderán al alza a lo largo del ciclo, conforme los bancos centrales suban tipos. Ahora bien, en el contexto de las carteras multiactivos, confiamos en el papel de la duración como elemento de diversificación. Por consiguiente, seguimos manteniendo cierta exposición a duración. Mantenemos una modesta sobreponderación en «TIPS» estadounidenses en las carteras multiactivos. Si bien los breakevens han subido considerablemente, todavía no descuentan plenamente, en nuestra opinión, una prima del riesgo de inflación apropiada, dado el potencial de un resultado de cola derecha en los próximos meses.

En crédito, creemos que la valoración del crédito corporativo alcanza niveles máximos y, en esta fase del ciclo, la rentabilidad económica residual tenderá a beneficiar más la renta variable que al crédito. Así pues, observamos escasas posibilidades de comprensión de diferenciales al margen de las oportunidades únicas identificadas por nuestros analistas de crédito. En cambio, consideramos que las titulizaciones siguen ofreciendo un valor atractivo, especialmente las hipotecas estadounidenses de no agencia, ya que los sólidos balances de los consumidores y un robusto mercado de vivienda contribuyen a la mejora de la calidad crediticia en niveles de diferenciales que nos parecen baratos con respecto a la deuda corporativa. Por último, en el mercado de divisas, el dólar estadounidense sigue pareciendo caro según nuestros modelos de valoración, sobre todo frente a las divisas de los mercados emergentes, aunque no deberíamos asumir que el billete verde está abocado a una depreciación en un entorno donde las economías emergentes y los bancos centrales siguen afrontando desafíos.

Prevemos mantener nuestra posición neutral en materias primas, pero seguimos vigilando los mercados en busca de oportunidades. Reconocemos que el «roll yield» positivo en las materias primas, como el petróleo, representa un factor de apoyo a las rentabilidades potenciales, pero las perspectivas generales dependen enormemente del equilibrio entre la oferta y la demanda a corto plazo. Por lo que respecta a los metales preciosos, creemos que el oro presenta una valoración bastante razonable en relación con los rendimientos reales.