Tema secular: La economía de las réplicas

La disrupción constante –del orden económico y financiero mundial, del equilibrio geopolítico y del tamaño y el alcance de las intervenciones políticas– ha caracterizado los primeros tres años de esta década y, en nuestra opinión, representa una nueva realidad que los inversores deberán tener muy presente durante los próximos cinco años. Se trata de una tendencia que ya hemos abordado en las Perspectivas Seculares de los últimos años y que volvimos a tratar durante el Foro Secular de mayo de 2023.

En nuestras perspectivas del año pasado, "En busca de resiliencia", planteamos que, en un mundo más fracturado, los gobiernos y las empresas priorizarían cada vez más la seguridad frente a la eficiencia económica a corto plazo. También alertamos de que la relocalización de las cadenas de suministro a países amigos y el mayor gasto público en iniciativas energéticas y defensa nacional podrían generar presiones inflacionarias.

Aunque estas tesis siguen siendo válidas en términos generales, nuestras perspectivas para los próximos cinco años incorporan y evalúan varias cuestiones importantes que han surgido desde nuestro foro de mayo de 2022, entre las que se incluyen:

- una política monetaria más agresiva como respuesta al repunte de la inflación mundial más fuerte y sostenido de los últimos 40 años;

- el debate sobre dónde se situarán los tipos de interés neutros cuando los bancos centrales logren devolver la inflación a los niveles objetivo (en su caso);

- tres de las quiebras bancarias más grandes en la historia de Estados Unidos y el colapso de Credit Suisse en Europa;

- la aprobación de tres ambiciosas leyes –la Infrastructure Investment and Jobs Act, la Inflation Reduction Act y la CHIPS and Science Act– que respaldarán la nueva política industrial estadounidense, más asertiva, y que supondrán un factor de impulso cíclico y estructural a medida que el dinero vaya llegando a la economía;

- señales contradictorias sobre la dirección económica y geopolítica de China bajo el tercer mandato del presidente Xi Jinping.

Nuestras previsiones también tienen en cuenta nuestras últimas Perspectivas Cíclicas, "Mercados fracturados, bonos reforzados", en las que anticipamos que los mercados desarrollados vivirán recesiones suaves y que el endurecimiento de las condiciones de crédito eleva los riesgos bajistas. Además, afirmamos que los principales bancos centrales del mundo no tardarán en poner fin a sus ciclos de subidas de tipos, pero que todavía tardarán en normalizar o flexibilizar sus políticas monetarias, mientras que las futuras medidas fiscales podrían verse limitadas por el elevado nivel de endeudamiento y el papel que han desempeñado los estímulos postpandemia en el repunte de la inflación.

En este entorno de disrupciones continuas y múltiples, las dinámicas cíclicas a corto plazo están teniendo consecuencias estructurales más duraderas, dando pie a lo que hemos denominado "la economía de las réplicas", en referencia a los temblores secundarios, normalmente de menor intensidad, que se producen después de un terremoto. A continuación, compartimos algunas de las principales implicaciones económicas y de inversión que identificamos en nuestro Foro Secular de 2023.

Es probable que persistan la volatilidad macroeconómica y las tensiones geopolíticas

Conviene recordar que los tres primeros años de esta década han sido muy inusuales, en comparación con la década anterior.

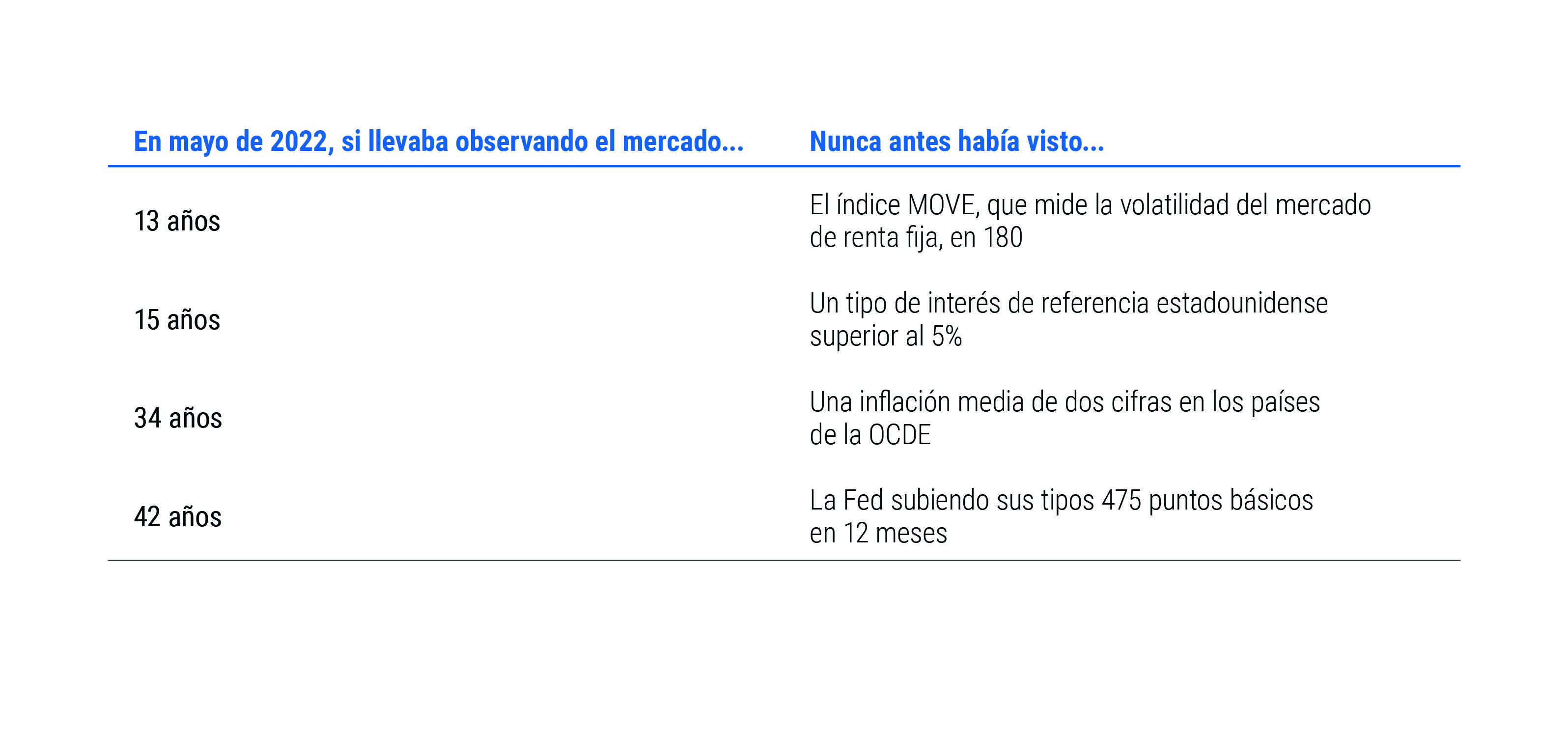

El mundo se enfrentó a una pandemia histórica que las autoridades contrarrestaron confinando y paralizando grandes áreas de la economía mundial e inyectando masivos estímulos fiscales y monetarios. Con el tiempo, esos estímulos, junto con el coste de reactivar la economía mundial y restaurar las cadenas de suministro, alimentaron el repunte más fuerte y sostenido de la inflación mundial en 40 años. Los bancos centrales respondieron con el ciclo de subidas de tipos más agresivo de las últimas décadas y las consecuencias incluyeron una caída de los mercados financieros en 2022, una crisis bancaria, un endurecimiento de las condiciones de crédito y pronósticos generalizados de que se producirá una recesión este año o el próximo (gráfico 1).

Gráfico 1: En el Foro Secular del año pasado (mayo de 2022) observamos varias cosas que no veíamos desde hacía tiempo

Las repercusiones de estos acontecimientos probablemente durarán años. Prevemos que los ciclos económicos serán más cortos y volátiles, por lo que los gobiernos tendrán menos margen para aplicar políticas fiscales contracíclicas, mientras que los bancos centrales estarán menos dispuestos a aprobar la inyección de dosis ilimitadas de expansión cuantitativa (QE).

Anticipamos una era en la que los problemas de oferta –y no solo la falta de demanda– así como los cambios permanentes que ha experimentado el mercado de trabajo desde la pandemia serán importantes fuentes de turbulencias económicas y continuarán presionando al alza los precios globales.

Aunque, en general, compartimos la visión predominante de que el crecimiento mundial promedio en nuestro horizonte secular decepcionará en comparación con la experiencia previa a la pandemia, también pensamos que los riesgos para el crecimiento muestran un claro sesgo bajista. Las razones incluyen el riesgo de que el endurecimiento de las condiciones financieras mundiales sea más fuerte y persistente como consecuencia de las tensiones que ha sufrido recientemente el sistema bancario y la consiguiente respuesta política, que los efectos contractivos derivados de las subidas de tipos simultáneas de los bancos centrales sean más fuertes de lo esperado, la posible escalada del conflicto en Ucrania, un potencial debilitamiento de la recuperación económica en China y el creciente riesgo de una confrontación entre Estados Unidos y China por Taiwán.

Nuestro foro incluyó presentaciones sobre la trayectoria que podrían seguir los tipos de interés neutros nominales y reales, así como sobre dónde podrían situarse los objetivos de inflación de los bancos centrales en los próximos cinco años. Creemos que, en las economías avanzadas, los tipos de interés neutros reales oscilarán entre el 0% y el 1% (el "nuevo neutro") en nuestro horizonte secular, anclados por poderosos factores de largo plazo como el envejecimiento de la población y el lento crecimiento de la productividad.

En cuanto a la relación entre Estados Unidos y China, se espera que continúe dominando las dinámicas geopolíticas. Como sugiere Niall Ferguson –uno de los ponentes invitados al foro– es posible que estemos viviendo una "Segunda Guerra Fría" que tendrá implicaciones para todos los países del mundo porque influirá en las alianzas y las relaciones comerciales. No obstante, prevemos que las tendencias en el comercio internacional y los patrones de inversión se verán mucho más influidos por una reducción del riesgo que por el desacoplamiento actual. Las cadenas de suministro no se están desacoplando, sino que, en su mayoría, están en proceso de relocalizarse a países amigos, una tendencia que, al menos en Estados Unidos, ya está en marcha.

Las autoridades afrontan restricciones y fatiga

A pesar del fuerte aumento que ha experimentado la inflación tras la pandemia, creemos que los bancos centrales harán lo necesario para mantener las expectativas de inflación a largo plazo ancladas en sus objetivos de inflación actuales. Aunque no esperamos que los bancos centrales de mercados desarrollados modifiquen formalmente sus objetivos, sí vemos factible que aquellos con un objetivo del 2% estén dispuestos a tolerar una inflación del "2% con algo" como parte de una estrategia de "desinflación oportunista" según la cual la caída de la demanda agregada durante una futura recesión devolverá la inflación al nivel objetivo. En relación con nuestro escenario principal, creemos que los riesgos para la inflación muestran un sesgo alcista.

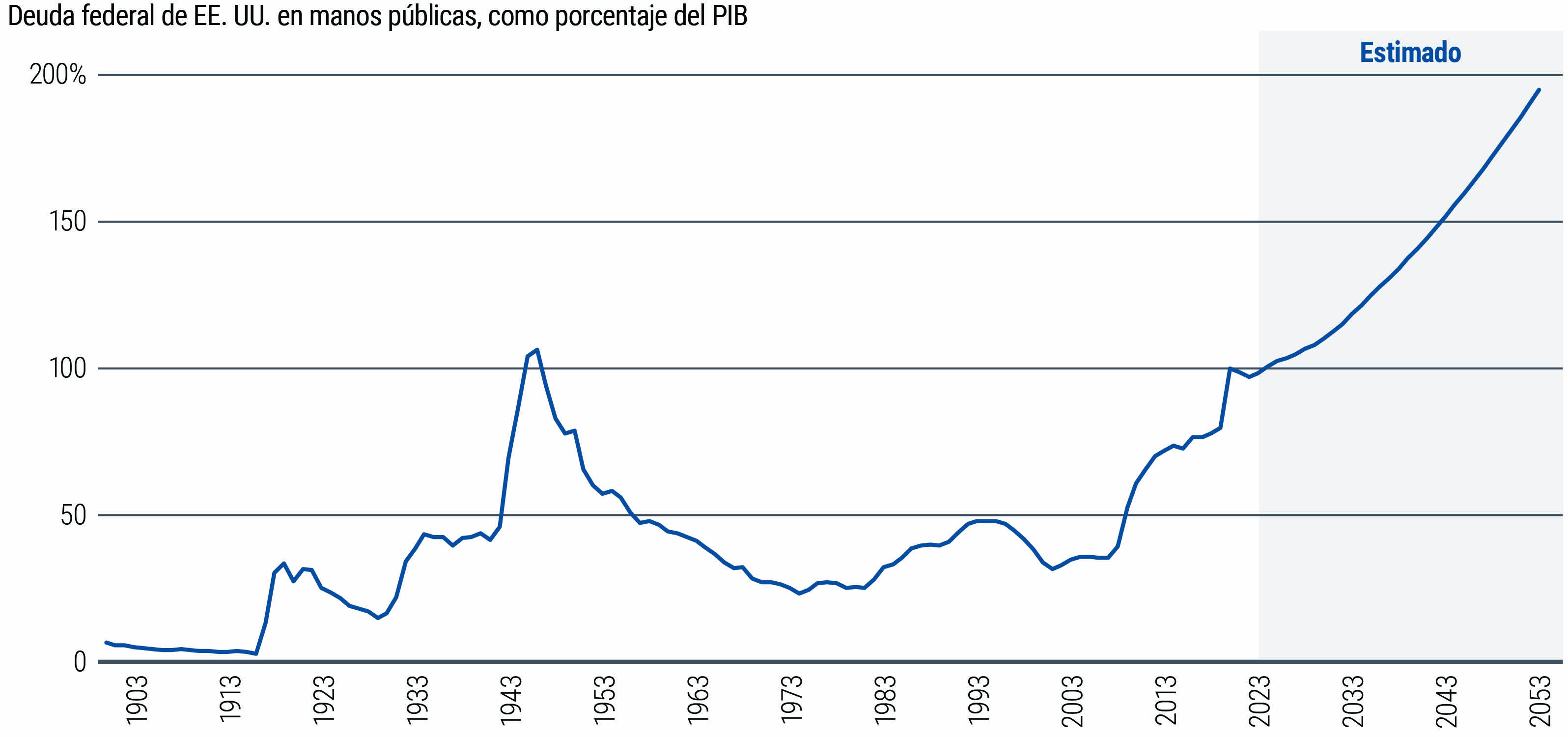

En cuanto a las herramientas políticas, y dados los niveles astronómicos que ha alcanzado la deuda soberana con respecto al PIB (ver gráfico 2), el espacio fiscal se verá más limitado que en el pasado –por cuestiones políticas o por los mercados financieros–, lo que restringirá la capacidad de la política fiscal para suavizar cualquier recesión futura.

Gráfico 2: Se estima que la deuda estadounidense como porcentaje del PIB aumentará sustancialmente a largo plazo

También contemplamos la posibilidad de que los bancos centrales alrededor del mundo empiecen a acusar fatiga en relación con la expansión cuantitativa. Por primera vez en décadas, una inflación alta y persistente ha puesto de manifiesto que, como con cualquier decisión económica, la expansión cuantitativa y la generosidad fiscal pueden acarrear un coste, además de generar beneficios.

Esto podría tener implicaciones para las futuras decisiones de política monetaria, puesto que los manuales que funcionaron durante los últimos 15 años ya no resultan tan relevantes. Y en mundo fatigado por la expansión cuantitativa y donde las capacidades fiscales se ven limitadas, una disrupción cíclica podría volverse estructural.

Con menos margen para implementar la política fiscal tradicional, los gobiernos podrían acabar recurriendo cada vez más a las intervenciones regulatorias. Esto creará ganadores y perdedores en los sectores afectados, lo que generará oportunidades para los gestores de activos que sigan un enfoque activo.

Tras el colapso de Credit Suisse y las quiebras –y las engorrosas resoluciones– de Silicon Valley Bank, Signature Bank y First Republic Bank, pensamos que los llamamientos a repensar y rediseñar la arquitectura financiera en la que operan los bancos acabarán ganando apoyo.

Esto se traducirá, al menos en Estados Unidos, en una regulación más estricta que exigirá que las entidades cuenten con mayores niveles de capital y liquidez. Es probable que el rol de los bancos como intermediarios de liquidez se vea reducido y que algunas actividades tradicionales se deriven a los mercados privados y los préstamos no bancarios. Vemos una oportunidad para intervenir como prestamista sénior en áreas de las que antes se ocupaban los bancos regionales, como los préstamos al consumo, el crédito hipotecario y diversas formas de financiación respaldada por activos.

Abundan las réplicas y las disrupciones potenciales

Las discusiones mantenidas durante nuestro foro no solo han servido para fundamentar las perspectivas que acabamos de describir: también pusieron de manifiesto la notable variedad de réplicas que podrían surgir en nuestro horizonte secular.

El resultado de las elecciones presidenciales de 2024 y el control del Congreso podrían tener profundas implicaciones para las políticas monetaria y fiscal de Estados Unidos, así como para su política exterior. El tenor político implica que, probablemente, habrá más presión para aplicar "mano dura con China", independientemente de quién acabe residiendo en la Casa Blanca.

Del mismo modo, las elecciones presidenciales de 2024 en Taiwán podrían marcar un punto de inflexión en las relaciones entre Estados Unidos y China, porque la rivalidad entre ambos países se está volviendo estructural y porque China está intentando reafirmar cada vez más su posición en Asia. Si el Kuomintang (KMT) derrota al Partido Democrático Progresista (DPP), actualmente en el poder y más favorable a la independencia, el riesgo de confrontación sobre Taiwán podría reducirse.

Pero, aunque no se produzca un conflicto militar, la rivalidad entre Estados Unidos y China podría intensificarse en otros frentes. Las implicaciones económicas podrían incluir aumentos inesperados de la demanda y shocks de oferta, nuevos cambios en el ámbito del comercio internacional vinculados a la relocalización de la producción a regiones cercanas o países amigos, duplicación de las cadenas de suministro o, incluso, la posibilidad de que China se replantee sus posiciones en bonos del Tesoro estadounidense. Entretanto, la orden ejecutiva que se anticipa en Estados Unidos en relación con las salidas de capital probablemente sea el comienzo, y no el final, de un periodo de endurecimiento de las restricciones a los flujos de capital que se suman a las que ya se aplican para el control de las exportaciones.

Vemos riesgos ligados a las perspectivas de inflación, tanto en Estados Unidos como en el resto del mundo. Aunque no es nuestro escenario principal, es posible que la inflación estadounidense sea más persistente de lo que se preveía y que no caiga por debajo del 4% a medio plazo, o que se quede más cerca del 3% en nuestro horizonte secular.

Además, existe incertidumbre sobre cómo responderán a las presiones inflacionarias los mercados emergentes vs. los desarrollados. Y también sobre cómo influirá a largo plazo una elevada inflación real en las expectativas de inflación, dado el persistente aumento de la inflación hasta niveles que no se registraban desde hacía décadas.

Los bancos centrales podrían seguir afrontando el reto de equilibrar objetivos contradictorios como mantener el crecimiento, reducir la inflación y minimizar la inestabilidad financiera, al tiempo que demuestran que han aprendido la lección tras la "loca inflación" de la década de los 2020. La posibilidad de que se adopten de manera generalizada las monedas digitales de bancos centrales (CBDC) o las criptomonedas estables (stablecoins) privadas también se perfila como un posible disruptor del orden financiero mundial que podría llegar a cuestionar el dominio mundial del dólar estadounidense –aunque no es probable que esto suceda durante nuestro horizonte secular.

Desde la invasión rusa de Ucrania, Europa en particular ha sufrido shocks de oferta y de demanda energética que han convertido la seguridad y la independencia energética en objetivos prioritarios, lo que podría obligar a determinados países a invertir más en fuentes de energía y acelerar la transición ecológica, contribuyendo a las presiones inflacionarias.

La adopción generalizada de grandes modelos de lenguaje de (IA) representa una auténtica incógnita.

La adopción acelerada de modelos grandes de lenguaje (LLM) de inteligencia artificial (IA) representa una auténtica incógnita. En nuestro horizonte secular, podría influir muy positivamente en la mejora de la productividad, lo que a su vez podría presionar a la baja la inflación y al alza los tipos de interés reales. Esta influencia positiva podría apreciarse en áreas como la conducción autónoma, unos menores costes de cambio para los consumidores y un mejor flujo de información. La IA también podría aumentar la longevidad humana, por ejemplo al acelerar descubrimientos médicos como los tratamientos oncológicos de inmunoterapia mediante el uso de nanotecnología.

Pero el rápido avance de la IA también entraña riesgos significativos, como una mayor difusión de desinformación en redes sociales o el riesgo de ciberataques. Además, la IA tiene el potencial, incluso en nuestro horizonte secular, de empeorar la desigualad de rentas, así como de contribución a la polarización política y el populismo.